- Comércio

- Especificação de Instrumento

- Instrumentos Sintéticos

- Investimento Indice de moeda EUR

Negociar Indice de moeda EUR

Investimento Indice de moeda EUR

Tipo:

PCIInstrumento : &EUR_Index

Euro /Maioria de moedas liquidas Descrição

O índice de moeda é utilizado para a análise eo comércio da principal moeda europeia contra o resto do mercado Forex. A carteira da maioria das moedas líquidas - EUR, USD, JPY, AUD, CHF e CAD é utilizada como um indicador sistêmico de mercado.

Vantagens

- A reacção de índice para eventos fundamentais de Eurozona é a mais óbvia e estável.

- O índice forma um canal de tendência estável adequado para o comércio de posição.

- A sensibilidade do índice para eventos fundamentais em outras zonas monetárias é mínima. Isto permite a detecção de movimento de tendência de baixa volatilidade do índice que caracteriza objetivamente o estado da zona euro.

As bases teóricas para a construção do instrumento podem ser encontrados abaixo no "campo de aplicação".

Estructura

Parametros

Horário de negociação

Campo de aplicação

Estructura

| &EUR_Index | № | Activo | Volume / 1 PCI | Porcentagem | Volume (USD) / 1 PCI | A unidade de medida |

|---|---|---|---|---|---|---|

| Parte da base | 1 | EUR | 778.6039 | 100.000 | 1000.0000 | EUR |

| Parte citada | 1 | USD | 43.500 | 4.3500 | 43.5000 | USD |

| 2 | JPY | 19811.427 | 18.2000 | 182.0000 | JPY | |

| 3 | GBP | 115.200 | 18.8000 | 188.0000 | GBP | |

| 4 | CHF | 180.353 | 19.2000 | 192.0000 | CHF | |

| 5 | AUD | 221.509 | 19.8000 | 198.0000 | AUD | |

| 6 | CAD | 215.170 | 19.6500 | 196.5000 | CAD |

Parametros

| Standard | Beginner | Demo | |

|---|---|---|---|

| Spread em pontos | |||

| Spread Flutuante em pips | |||

| Distância da ordem, pips | |||

| Swap, pips (Compra/Venda) | |||

|

Volumes disponíveis | |||

| O valor de 1 ponto, calculado em USD, para o volume Vol |

Horário de negociação

| Dia de semana | Horario util | Horário comercial de região |

| Segunda-feira | 00:00 — 24:00 | 00:00 — 24:00 |

| Terça-feira | 00:00 — 24:00 | 00:00 — 24:00 |

| Quarta-feira | 00:00 — 24:00 | 00:00 — 24:00 |

| Quinta-feira | 00:00 — 24:00 | 00:00 — 24:00 |

| Sexta-feira | 00:00 — 22:00 | 00:00 — 22:00 |

| SAT | — | — |

| Domingo | — | — |

Campo de aplicação

No estudo de volume de divisas estrangeiras realizado pelo Banco Internacional de liquidação em abril 2013 (http://www.bis.org/), as 7 principais moedas, o que nós incluímos para considerar, destacam-se em volume comercial intercâmbio mensal:

| Moeda | Quota de volume comercial, % |

| USD | 43.5% |

| EUR | 16.7% |

| JPY | 11.5% |

| GBP | 5.9% |

| AUD | 4.3% |

| CHF | 2.6% |

| CAD | 2.3% |

Na coluna direita as respectivas ações de moedas do volume de divisas estrangeiras de reguladores são apresentados em ordem decrescente. Nós não incluimos no índice sistêmico as moedas que representam menos de 2% do volume comercial.

Com a criação do índice, consideramos o euro (citado) contra o "padrão de portfólio", composto por seis restantes moedas líquidas: USD + JPY + AUD + CHF + CAD. A optimização de peso é realizada de modo que o padrão possui a sensibilidade mínima em relação aos acontecimentos de Eurozona. Os pesos, que correspondem ao padrão citado, são selecionados com base no princípio "“non-interference”” da zona da moeda.

Vamos explicar a aplicação do referido princípio. A tabela de prioridade de moeda líquida para bolsas estrangeiras cotadas contra euro é feita com base no estudo de volume de divisas estrangeiras para o ano 2013 . (http://www.bis.org/publ/rpfx13fx.pdf)

| Par de moeda | Quota de volume comercial, % | Quota de influência residual, % |

| EUR/USD | 24.1 | 6.7 |

| EUR/JPY | 2.8 | 28 |

| EUR/GBP | 1.9 | 28.9 |

| EUR/CHF | 1.3 | 29.5 |

| EUR/AUD | 0.4 | 30.4 |

| EUR/CAD | 0.3 | 30.5 |

A participação total do volume comercial do euro em relação aos instrumentos líquidos em questão é de 30,8%. Em seguida, a quota residual é igual à diferença entre a percentagem total ea quota de par EUR/x moeda.

A parcela residual caracteriza a estabilidade da moeda (EUR) em relação a mudanças no preço da parte citada. A fim de apresentar uma volatilidade significativa no índice de participação dos restantes moedas "contrapartidas" (EUR/X) é necessário com os pesos iguais à sua participação nas operações de câmbio. Por isso foram aplicados os valores da coluna do lado direito da Tabela 2 para determinar os pesos de moeda para a criação do índice.

Devemos lembrar-nos que a estrutura do índice euro pode ser representado da seguinte forma:

Tomaremos wi pesos para a proporcional padrão para o compartilhamento de influência residual (na coluna da direita da Tabela 2). Assim, estamos elevando a estabilidade do índice com relação aos eventos da Zona Euro. Em seguida, é a parte de base - Euro, que determina a sensibilidade do índice. As estimativas deram a seguinte fórmula para o padrão de portfólio:USD(4.35%)+ JPY(18.2%)+ GBP(18.8%)+ AUD(19.8%)+ CAD(19.65%).

O instrumento & EUR_Index é altamente sensível em relação ás mudanças fundamentais no desenvolvimento económico da UE e, portanto, ideal para a estratégia de seguimento de tendência nos períodos em que os eventos fundamentais principais são esperados: os anúncios do Presidente do BCE, as publicações da balança comercial, lançamentos de índices de preços ao consumidor (CPI) e etc.

Na plataforma comercial NetTradeX a compra do instrumento significa a alocação de capital entre uma posição longa em euros e uma posição curta no padrão carteira:

USD(4.35%)+JPY(18.2%)+GBP(18.8%)+CHF(19.2%)+AUD(19.8%)+CAD(19.65%). Como resultado, o PCI é formado usando o modelo GeWorko.

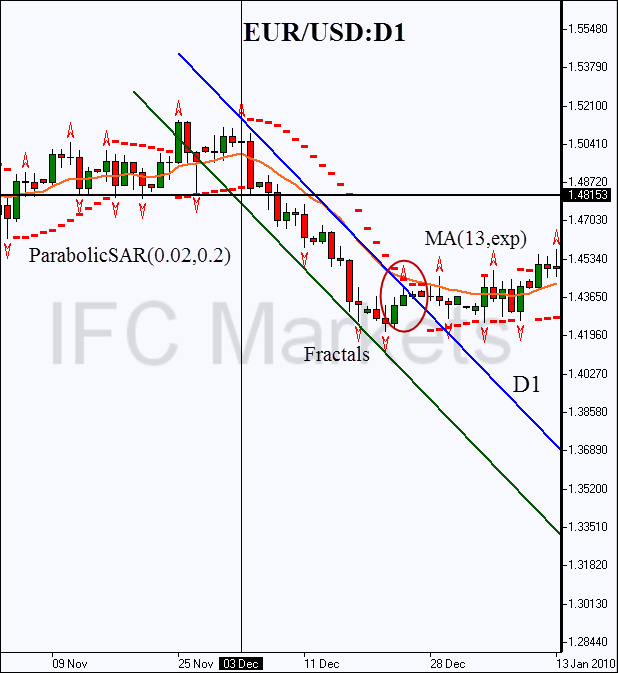

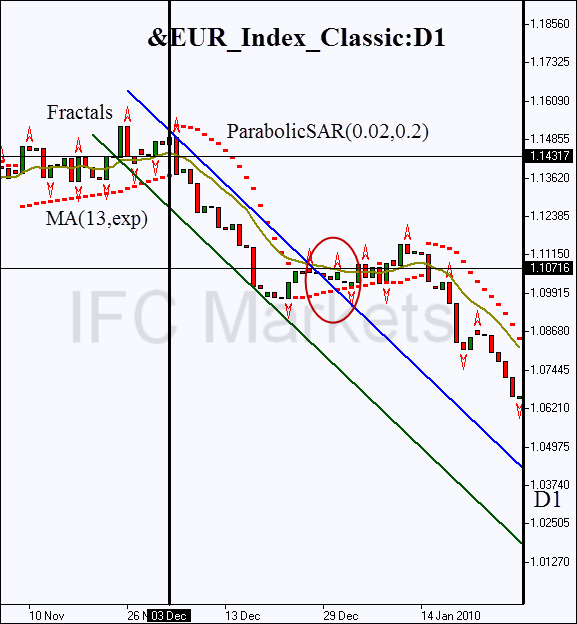

A linha vertical marca o discurso do presidente do BCE, Jean Claude Trichet, numa conferência de imprensa em Bruxelas em 03 de dezembro de 2009. Trichet anunciou que BCE estava começando as reduções graduais de seus programas de apoio aos bancos comerciais. Além disso, as taxas de juros flutuantes seriam aplicadas para esses programas. O anúncio provocou uma queda de atratividade da moeda europeia para os investidores estrangeiros. O preço do PCI (instrumento Composite Pessoal) encerrou o movimento lateral e formou um novo canal de tendência de queda, o que confirma o enfraquecimento da moeda europeia. Para o período de 85 dias de existência do canal de tendência o índice de rentabilidade resultou igual a 6%. A largura do canal tendência que caracteriza a volatilidade ou risco, elevou-se a 1,8% do preço inicial. Podemos estimar a posição de retorno de negociação pela rentabilidade à relação risco: 3.3 (> 2). Assim, o índice é atraente o suficiente para negociação posição.

Fig.1. &EUR_Index D1 chart

Fig.2. EUR/USD D1 chart

Deve notar-se que o instrumento elementar EUR/USD reagiu mais imprevisível para o mesmo acontecimento. A rentabilidade igualou 2,7% ea volatilidade de 2,1%. Assim, o retorno de 1,3 foi de quase três vezes mais baixa do que a do índice: 1,3 contra 3,3. A rentabilidade foi quase um fator de dois menores também. Observe que a posição implícita foi fechada em ambos os casos, quando a linha de tendência diária foi violada. A posição foi aberta quando o nível de apoio mais próximo foi cruzado após dia 3 de dezembro. Este nível foi determinado pelo fractal Bill Williams e foi igual a 1,48153 por euro (ver figura 2).

Como é evidente a partir do exemplo, além da atratividade da negociação da tendência nosso instrumento permite diversificar os riscos e evitar a instabilidade falsa. Note-se que após a conferência do BCE os acontecimentos fundamentais relacionados com as economias desenvolvidas das zonas monetárias restantes não impactaram o movimento do índice: o PCI filtrou a volatilidade.

Por exemplo, em 24 de dezembro de 2009, um indicador mensal chave - Desemprego nos EUA foi publicado. O indicador saiu menor do que o nível de previsão (vs. 452K 471K) e menor do que o valor anterior do indicador em 480K: Desemprego caiu 6%. O evento resultou em um reforço acentuado de dólares, o que corresponde à quebra da linha de tendência par de moedas EUR/USD. Enquanto isso, o índice de reação e EUR_Index era mais do que nível: a tendência continuou com uma pequena correção. Deve notar-se, que o canal de tendência índice durou significativamente mais longo do que o canal de instrumento primário. Os riscos individuais relacionados com mudanças bruscas de qualquer uma das economias desenvolvidas são reduzidos devido ao padrão. Note-se, que a otimização com base no "princípio de não-interferência" permite aumentar substancialmente a rentabilidade e retorno. A violação do princípio resulta na desestabilização do comportamento das carteiras. Vamos considerar uma outra carteira, criado de acordo com as regras clássicas da formação do índice - por exemplo, os pesos dos ativos de índices do mercado de populares S & P500, DAX, CAC40 são determinados de acordo com as capitalizações de empresas correspondentes.

De acordo com o modelo clássico, vamos definir a w i pesos para o nosso padrão proporcional à parcela volume de negócios (as colunas da esquerda da Tabela 2), que é o equivalente em moeda de capitalização. Na figura 3 está apresentado o gráfico diário deste índice para o período de conferência de imprensa do presidente do BCE.

O comportamento deste índice clássico é análogo ao do par de moedas EUR/USD: o dólar tem 80% de participação na carteira citado devido à maior participação de volume de negócios. É exatamente por isso a quebra da linha de tendência não aconteceu muito tempo depois: em 27 de dezembro de 2009 A diversificação permitiu aumentar a rentabilidade de 3%, eo retorno para 1,3. Ao mesmo tempo, a volatilidade igualou 2,3%. Assim, o retorno do índice é igual ao retorno do par de moedas EUR/USD com uma rentabilidade um pouco maior: 3% contra 2,7%. Como é evidente a partir do exemplo, o modelo clássico de criação do índice não é adequado para a zona da moeda, o que justifica o uso do índice padrão criado acima.

Fig.3. &EUR_Index_Classic chart. Optimization by turnover share.

Para negociar com instrumentos PCI oferecidos exclusivamente pela IFC Markets, você deve abrir uma conta gratuita e baixar a plataforma NetTradeX.